Принятие закона о банкротстве в отношении физических лиц обсуждалось несколько лет. Из-за экономического кризиса многие предприниматели закрыли свой бизнес, из-за снижения доходов и увеличения цен граждане не смогли выполнять свои денежные обязательства. Давление кредиторов приводило к принятию решения о взятии новых кредитов или займов для обслуживания старых. В такой ситуации денежные обязательства наслаиваются друг на друга, долги граждан растут стремительно. Для российских граждан достаточно долгое время не существовало законного механизма выхода из такой ситуации.

01 октября 2015 г. вступили в силу положения о банкротстве физических лиц. Процедуры банкротства граждан начали назначаться судами, имеется много тех, по которым производства завершились признанием граждан банкротами.

Суть банкротства физлиц

С заявлением о признании банкротом надо обращаться в арбитражный суд субъекта РФ, по месту регистрации должника.

➨ если сумма долга более 500 000 рублей – это Ваша ОБЯЗАННОСТЬ!

➨ если сумма долга менее 500 000 рублей – это Ваше ПРАВО!

При наличии у должника дохода, позволяющего рассчитаться с долгами за три года, суд утвердит реструктуризацию долга. Должник освобождается от выплаты банковских процентов и пени.

Если у должника отсутствует возможность рассчитаться с долгами, то суд признает его банкротом, вводится реализация имущества. То есть продается имущество банкрота, за исключением единственного жилья, личных вещей и предметов домашней обстановки. Говоря более простым языком: за счёт распроданного имущества погашаются долги перед кредиторами, остальное – «прощается».

Сколько стоит банкротство физлиц в 2021 г.?

Должник может решить подать на банкротство самостоятельно, отказавшись от юридической помощи. Даже в таком случае необходимо оплатить следующие затраты:

✓ государственная пошлина в суд составляет 300 руб.;

✓ денежные средства на депозит суда в размере 25 000 руб.;

✓ расходы финансового управляющего от 15 000 руб.

Рекомендуем обращаться за юридической помощью, так как поданное заявление должно быть признано судом обоснованным и только в этом случае у гражданина будет шанс на то, что суд признает его банкротом.

Кто управляет денежными средствами, составляющими заработную плату и пенсию при банкротстве физлица?

О реструктуризации долга читайте в нашей статье: «Реструктуризация долга».

В этой процедуре должник направляет доходы на оплату по кредитам согласно графику, утвержденному судом. Срок выплат составляет не более 36 месяцев.

О реализации имущества читайте в нашей статье: «Реализация имущества при банкротстве гражданина».

В реализации имущества весь объем доходов поступает в распоряжение финансового управляющего. Возникают логичный вопрос: на что же жить в таком случае?

Если доход должника-физлица либо его пенсия составляет более величины прожиточного минимума, то будут определённые потери в финансовом плане. Если должник решил самостоятельно обратиться в суд о признании себя банкротом, то необходимо учитывать это. Также необходимо контролировать финансового управляющего, чтобы не было волокиты, так как от расторопности управляющего зависят сроки процедуры. Финансовый управляющий должен осуществить определённый объем мероприятий и представить в арбитражный суд отчёт деятельности. Пока этого не будет сделано процедура банкротства не будет завершена.

На что обращать внимание при выборе управляющего?

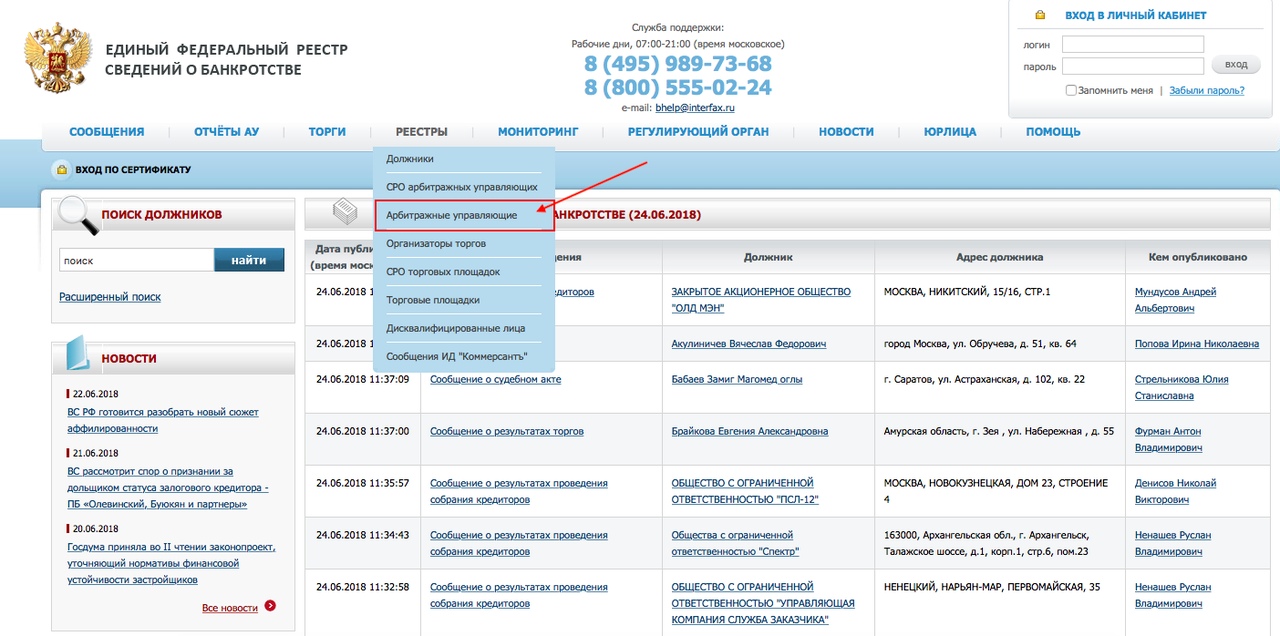

В Российской Федерации имеется федеральный ресурс, который позволяет оценить деятельность финансового управляющего, его профессионализм. Единый федеральный реестр сведений о банкротстве (более подробно об ЕФРСБ читайте в нашей статье) имеет раздел «Реестры», в котором есть вкладка «Арбитражные управляющие», где содержится общедоступная информация.

Как найти реестр арбитражных управляющих на сайте ЕФРСБ?

Арбитражного управляющего можно искать по различным критериям, в частности по СРО, ФИО, номера в реестре. В карточке арбитражного управляющего имеется необходимая информация, в том числе дата вступления в СРО.

В деле о банкротстве физических лиц арбитражный управляющий называется - «финансовый управляющий», о статусе которого вы можете прочитать в нашей статье «Финансовый управляющий в делах о банкротстве физических лиц».

Продолжительные ограничения процедуры банкротства физлица:

✓ 5 лет Вы не будете иметь возможность вновь заявить о своем банкротстве;

✓ 5 лет Вы должны информировать потенциальных кредиторов о своём банкротстве — с теоретической точки зрения запрета на получение кредита не имеется, но фактически нет уверенности об одобрении кредита в Вашу пользу. Надеемся, что Вы уже не собираетесь брать на себя кредиты.

✓ Вы лишаетесь возможности занимать должность первого лица:

10 лет — в банке;

5 лет — в микрофинансовой организации и негосударственном пенсионном фонде;

3 года — в любой другой организации

Особенно неблагоприятных последствий у процедуры банкротства не имеется. На сегодняшний день, правоприменительная практика складывается в положительную сторону для должника.

Следовательно, если Вы имеете задолженность, которую не в состоянии погасить, имеет смысл заявить процедуру банкротства, так как это адекватная возможность начать финансовую жизнь с чистого листа. Наши специалисты имеют большой опыт работы ведения процедур банкротства. Для получения правовой помощи — звоните и записывайтесь на консультации (Контакты).

Дополнительный материал по теме:

➛ Кредитор подал заявление о признании банкротством физлица